- Средняя цена кв. м на «вторичке» в крупных городах РФ за год увеличилась на 9,5%. Основной рост пришелся на первые четыре месяца 2022-го, с мая цены стагнируют, а в некоторых локациях даже сокращаются. Москва — единственный город, где в декабре «квадрат» дешевле, чем в январе 2022-го.

- В конце 2022 года в большинстве городов готовое жилье дешевле «первички». Только в пяти локациях вторичный рынок дороже, в начале года их было 12. Сокращение связано с тем, что в большинстве городов с начала года новостройки подорожали сильнее, чем «вторичка».

- Потенциальный спрос на покупку квартиры в 2022 году лишь на 12% ниже, чем в 2021-м. Рынок показал высокую устойчивость, несмотря на отсутствие льготной ипотеки и высокие ставки по кредитам в I–II кварталах. В Москве в январе–ноябре 2022 года заключено на 21% меньше сделок, чем за аналогичный период в 2021-м.

- Доля объявлений с отметкой о срочной продаже в 2022 году достигла в среднем по анализируемым локациям 4% (в середине ноября). За год на рынке было две волны роста показателя: после 24 февраля и после 21 сентября.

- За прошедший год средний срок экспозиции в анализируемых локациях увеличился на месяц. Среди причин — падение спроса и рост конкуренции. Только в декабре наметился разворот тренда.

- Последние три месяца объем предложения на вторичном рынке практически не меняется, но за счет быстрого увеличения количества лотов в летний период выбор в конце 2022-го на 18% выше прошлогоднего уровня.

В выборку вошло 37 городов с численностью населения от 500 тыс. человек, а также Московская и Ленинградская области. В отчете идет речь о ценах предложения (тех, которые указаны в объявлениях на сайте cian.ru), реальные цены сделок могут отличаться от указанных за счет предоставления скидок на этапе заключения сделки).

Цены за год выросли на 9,5%

С начала 2022 года на вторичном рынке крупных городов РФ можно выделить два периода в динамике цен:

- с января по апрель цены увеличивались;

- начиная с мая они перешли к стагнации или снижению (в зависимости от локации).

В начале года на рынке сохранялся тренд, сформировавшийся осенью 2021-го — повышение цен предложения. Среди причин — рост стоимости «квадрата» нового предложения (объявлений, которые за последний месяц появились на сайте впервые. — Прим. Циан.Аналитики) и индексация цен в уже существующих объявлениях. В целом по анализируемым локациям средняя стоимость с января по апрель увеличилась на 9%.

Рост цен наблюдался по всем локациям. Максимальные темпы были зафиксированы в Саратове и Ставрополе (+17%), минимальные — в Хабаровске (+1%) и Тюмени (+4%).

Вместе с падением спроса в апреле–мае на вторичном рынке крупных городов РФ был нарушен тренд на стремительный рост цен:

- в части локаций рост продолжился, но более сдержанными темпами — например, в Астрахани, Ульяновске, Пензе, Челябинске, Волгограде средние цены с апреля по декабрь увеличились более чем на 5% (в основном это локации с невысоким уровнем цен);

- в большинстве локаций (26 из 39) положительная динамика средних цен сменилась стагнацией: цены с апреля по декабрь увеличились менее чем на 5%;

- в нескольких локациях цены перешли к снижению — заметное сокращение стоимости «квадрата» было характерно для Москвы (–6% с апреля по декабрь) и Санкт-Петербурга (–8%), Московской области (–4%), Ленинградской области (–3%), а также Краснодара (–6%), Казани (–3%) и Севастополя (–11%).

В целом по крупным городам с апреля по декабрь цены практически не изменились — увеличение составило 0,4%. Вторичный рынок, в отличие от первичного, не поддерживают льготная ипотека и специальные программы по субсидированию ставки от застройщиков, поэтому собственники ограничены в принятии решений о повышении цен. Слишком занижать стоимость предложения они также не готовы, но предоставляют неплохие скидки уже на моменте общения с потенциальным покупателем.

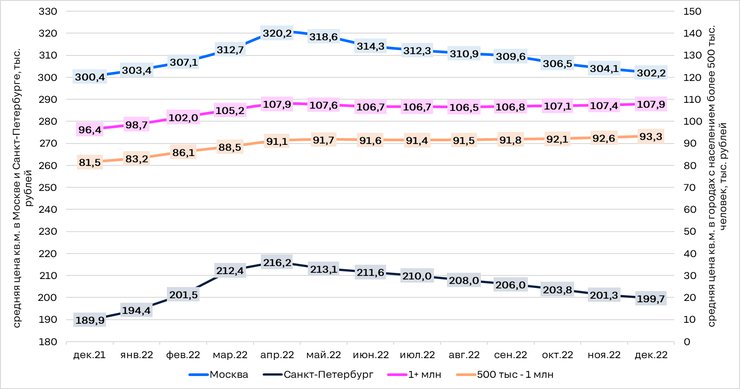

Динамика средней цены квадратного метра на вторичном рынке Москвы, Санкт-Петербурга и других городов с населением более 500 тыс. человек в 2021–2022 годах

По данным Циан.Аналитики

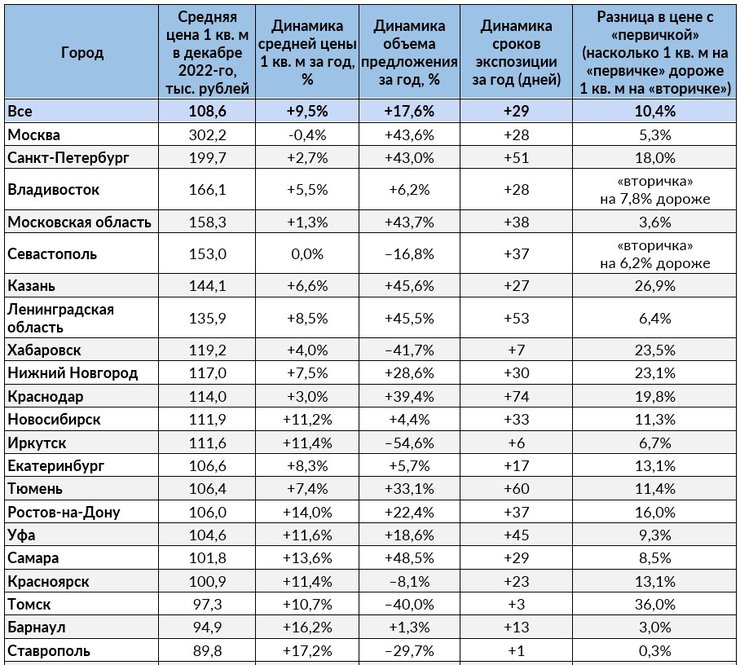

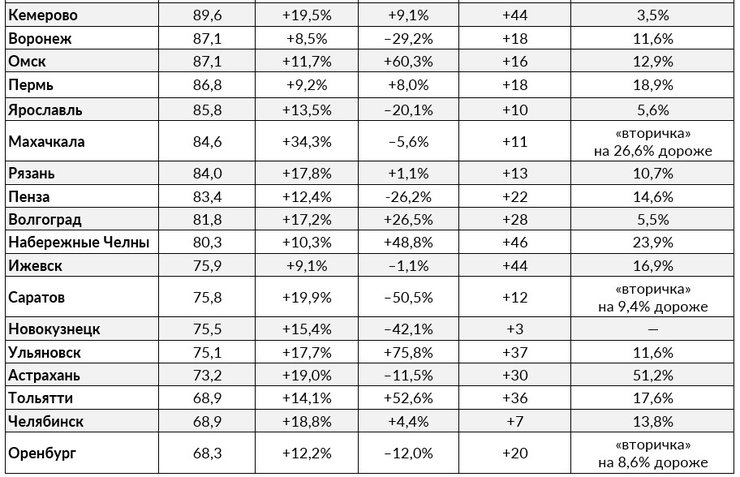

В декабре в целом по анализируемым локациям цены на 9,5% выше январских показателей. Максимально за 2022 год «квадрат» на «вторичке» подорожал в Махачкале (на 34%), Саратове и Кемерово (+20%), Астрахани и Челябинске (+19%), Рязани и Ульяновске (+18%). В целом на рынке сохраняется следующий принцип: стоимость увеличивается заметнее в более дешевых локациях. В более дорогих уровень цен не позволяет «квадрату» дорожать еще сильнее.

Единственная локация, где в конце года цены ниже, чем в начале, — Москва. Сейчас 1 кв. м в столице стоит 302,2 тыс. рублей, это на 0,4% меньше, чем в январе. Снижение цен с мая компенсировало резкий рост в начале года. Среди причин такой динамики — существенное увеличение количества лотов в продаже (относительно прошлого года выбор сейчас больше на 44%) — а значит, и конкуренции.

Цены на вторичном рынке Москвы достигли очень высоких значений, а спрос в 2022-м стал на 21% меньше, чем в 2021-м. В итоге продавцы вынуждены давать скидки, чтобы продать свои лоты в условиях высокой конкуренции и пониженного спроса.

Даже увеличение количества запросов на покупку, которое наблюдалось в последние месяцы, пока не привело к росту средних цен.

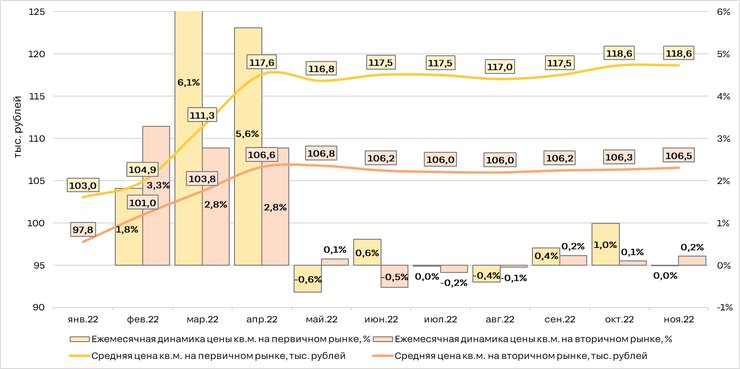

В большинстве городов «вторичка» дешевле «первички»

В конце 2022 года только в 5 из 39 анализируемых локаций «квадрат» на вторичном рынке дороже, чем на первичном. Это Владивосток, Севастополь, Оренбург, Саратов и Махачкала. В остальных 34 локациях новостройки дороже, то есть почти в 90% городов выгоднее покупать готовое жилье.

В начале года таких локаций было больше (12). Сокращение связано с тем, что в большинстве городов с начала года новостройки подорожали сильнее, чем вторичное жилье. В целом по анализируемым локациям «квадрат» на «первичке» с начала года вырос в цене на 16,4%, на «вторичке» — на 9,5%.

Произошедший рост цен с начала года объясняется динамикой первых месяцев 2022-го: с января по апрель 1 кв. м на в новостройках подорожал на 14%, в сегменте готового жилья — на 9%. С мая стоимость «квадрата» фактически стагнировала и там и там. Но на «первичке» динамика все же была немного более выраженной: этот рынок поддерживался льготной ипотекой и специальными программами по субсидированию ставки от застройщиков, что позволило ценам еще немного увеличиться относительно апрельских. На «вторичке» эти программы не работают, и собственники ограничены в принятии решений о повышении цен.

Динамика цен на первичном и вторичном рынках (в среднем по локациям) в 2022 году

По данным Циан.Аналитики

Наибольший разрыв в цене между «первичкой» и «вторичкой» зафиксирован в Астрахани, где стоимость 1 кв. м в новостройках на 51% выше, чем в готовом жилье, и Томске (36%). Также значительно выше по цене новостройки в Казани (27%), Хабаровске (24%) и Нижнем Новгороде (23%).

По абсолютным значениям (в тыс. рублей. — Прим. Циан.Аналитики) новостройки сильнее всего опережают готовое жилье в Казани и Астрахани — на 39 и 38 тыс. рублей соответственно. В Москве «вторичка» на 5% дешевле «первички», в Санкт-Петербурге — на 18%.

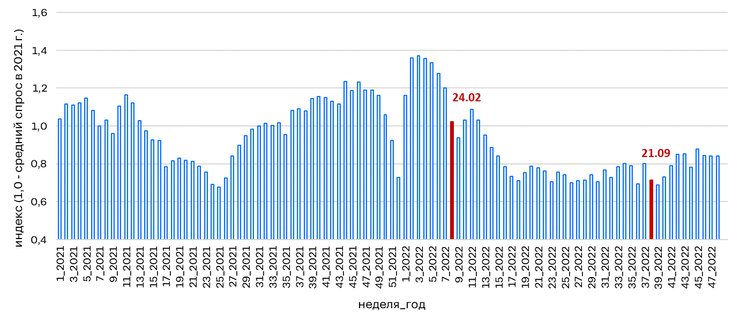

Активность пользователей лишь на 12% ниже показателей 2021-го

Мы можем оценивать потенциальный спрос по активности клиентов в части мониторинга рынка (количеству кликов на номер телефона в объявлении, звонков).

Потенциальный спрос на вторичном рынке недвижимости в 2022 году на 12% ниже, чем в 2021-м. В начале года активность пользователей была выше прошлогодней (на 9%), но в марте–апреле спрос упал из-за резкого роста ключевой ставки — на 29% относительно начала года и на 13% относительно аналогичного периода прошлого года. В мае–июле покупательская активность находилась на низком уровне, рост просмотров начался только в августе.

Второй раз за год потенциальный спрос упал после объявления частичной мобилизации: вторая половина сентября показала снижение относительно начала месяца на 17%, относительно второй половины сентября 2021 года — на 36%. Но реакция была не такой сильной, как весной, и уже через несколько дней спрос вновь стал восстанавливаться. Рост продолжился и в ноябре–декабре. Вероятно, это вызвано традиционными сезонными колебаниями.

В конце года на рынке недвижимости заключается наибольшее количество сделок, что связано как с финансовыми факторами (выплатами премий), так и с менталитетом (стремлением успеть закрыть крупные сделки до конца года). Тем не менее в сравнении с 2021-м активность покупателей в октябре–декабре ниже на 19%. То есть вторичный рынок в самый активный период потерял пятую часть потенциального спроса по сравнению с прошлым годом.

В целом рынок показал высокую устойчивость: несмотря на отсутствие льготной ипотеки и высокие ставки по кредитам в I–II кварталах, активность пользователей снизилась всего на 12% относительно 2021-го.

Динамика потенциального спроса на вторичном рынке в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях (за единицу взято среднее значение за 2021 год)

По данным Циан.Аналитики

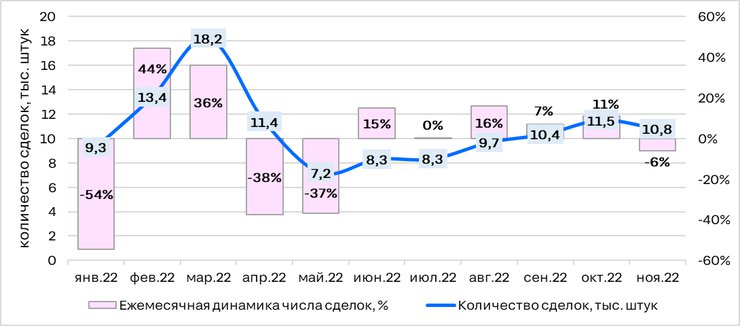

Официальная статистика Росреестра по переходам прав собственности не публикуется оперативно по всей России, поэтому в качестве примера можно привести Москву, где данные по продажам есть по ноябрь 2022 года включительно. Согласно официальным данным ведомства, за 11 месяцев 2022-го в столице заключено на 21% меньше сделок, чем за аналогичный период прошлого года.

Падение количества сделок наблюдалось в апреле–мае, когда высокие ставки по ипотеке ограничивали покупательскую активность. По итогам мая количество продаж на вторичном рынке столицы снизилось в сравнении с мартом в 2,5 раза. С лета рынок показывал минимальный ежемесячный прирост. К октябрю он вырос на 59% относительно майских минимумов.

На объявление мобилизации вторичный рынок не отреагировал падением спроса, как это было в сегменте новостроек (–39%). Количество сделок в октябре продолжило увеличиваться, относительно сентября рост составил 11%.

В условиях стремительно меняющейся внешней повестки покупатели квартир предпочитают получить готовое жилье, а не ждать завершения строительства. К тому же уровень цен на вторичном рынке к этому располагает: в Москве стоимость предложения в новостройках на 5% выше, чем на вторичном рынке.

В ноябре количество сделок немного снизилось относительно октября (на 6%), но такая динамика характерна для последних пяти лет. Говорить о развороте тренда и о сокращении спроса преждевременно. Вероятно, по итогам декабря количество сделок вновь возрастет, что традиционно для рынка.

Динамика количества сделок на вторичном рынке в Москве, Санкт-Петербурге и Казани в 2022-м

По данным Циан.Аналитики

Доля срочных продаж рекордная за последние три года

На вторичном рынке недвижимости крупных городов доля объявлений со срочными продажами в ноябре 2022 года достигла 4%. Это максимальное значение за последние три года.

Рост этого показателя начался в марте: 1 марта только 2,8% квартир продавалось срочно, за месяц доля выросла до 3,4%, а локальный максимум был отмечен 1 июля 2022 года — 3,9%. После этого значение пошло на спад: 1 сентября он достиг 3,7%. То есть первая волна роста срочных продаж наблюдалась на рынке с марта по середину июля.

В октябре вновь был зафиксирован рост до 3,9%, в ноябре — до 4%. Максимальная доля отмечена в середине ноября, после чего она стала снижаться. Таким образом, вторая волна срочных продаж продлилась меньше первой — почти два месяца.

Несмотря на рекордную долю таких объявлений, продавцы не готовы сильно снижать цены в объявлениях: дисконт составляет 5–8%. Но даже такой скидки достаточно для быстрого выхода на сделку.

К тому же у покупателей есть возможность для торга уже в процессе предметных переговоров.

Срок экспозиции вырос на месяц

В среднем по анализируемым локациям в конце 2022 года квартира на «вторичке» продается за 127 дней. По сравнению с прошлым месяцем срок экспозиции сократился на два дня.

Рекордного значения за 2022-й (129 дней) показатель достиг в ноябре. Для сравнения: минимальный срок в 2022 году зафиксирован в апреле. Тогда он составлял всего 99 дней. Начиная с мая показатель постоянно увеличивался вплоть до ноября. Падение спроса на вторичном рынке и рост конкуренции привели к тому, что квартиры все дольше находились в продаже.

За год срок экспозиции в целом по крупным городам увеличился почти на месяц (на 29 дней). Рекордный рост замечен в Краснодаре (+74 дня, до 153 дней) и Тюмени (+60 дней, до 131 дня) за счет эффекта низкой базы — год назад в этих локациях были одни из самых низких показателей.

Дольше всего в конце 2022 года квартиры продаются во Владивостоке (в среднем 180 дней) и Севастополе (в среднем 155 дней), быстрее всего — в Екатеринбурге (86 дней) и Красноярске (92 дня).

Только в декабре, спустя семь месяцев роста сроков экспозиции наметился разворот тренда. Показатель уменьшился на два дня за последний месяц. Небольшое сокращение сроков характерно для большинства локаций (25 из 39).

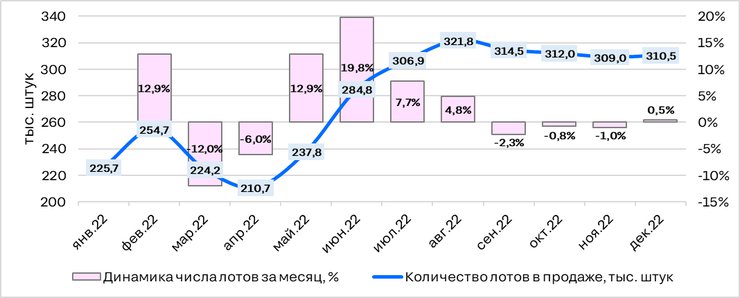

Объем предложения: +18% за год

За год объем предложения на вторичном рынке крупных городов России увеличился на 18%. Единого тренда в динамике количества лотов в продаже в прошедшем году выделить невозможно:

- с февраля по апрель объем предложения сокращался — продавцы снимали объемы с продажи, понимая, что найти покупателя с рекордно дорогой ипотекой сложно;

- с мая выбор стал увеличиваться — собственники возвращали лоты, снятые с продажи в феврале–марте, на рынок выходили объекты от уехавших в другие регионы и страны, из-за снижения спроса увеличивались сроки экспозиции объектов и увеличивалась конкуренция;

- в сентябре объем предложения немного сократился на фоне роста спроса, после чего выбор на рынке практически не менялся.

Такая динамика была характерна для большинства городов, рассогласование трендов наблюдалось только в периоды повышенной турбулентности. Например, после объявления частичной мобилизации в анализируемых локациях не сложилось единого тренда по выводу в продажу нового предложения: некоторые продавцы сняли объявления с реализации, другие, напротив, срочно приступили к продаже своей недвижимости.

Динамика объема предложения на вторичном рынке в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

По данным Циан.Аналитики

В большинстве локаций по итогу 2022 года выбор на вторичном рынке выше, чем год назад. Максимально объем предложения увеличился в Ульяновске (на 76%), в Омске (на 60%), Тольятти (на 53%). В Москве относительно прошлого года выбор стал больше на 44%, в Санкт-Петербурге — на 43%.

Как отмечает руководитель Циан.Аналитики Алексей Попов, вторичный рынок в 2022 году показал устойчивость к внешним событиям. По его словам, несмотря на все вызовы уходящего года, активность пользователей лишь на 12% ниже прошлогоднего уровня, а реальное количество сделок (на примере Москвы) — на 21%.

«Вторичный рынок сейчас во многих случаях оказывается достаточно привлекательным. Во-первых, сформировавшийся ценовой разрыв с “первичкой” в большинстве случаев компенсирует разницу в условиях кредитования, во-вторых, на рынок будет выходить большой объем предложения в недавно сданных домах, где покупатели (особенно те, кто купил на котловане в 2018–2019 годах) уже немало заработали, что позволит вести с ними продуктивные переговоры для заключения сделки», — подчеркивает эксперт.

В 2023 год рынок вступает с избыточным объемом предложения. По мнению Алексея Попова, высокая конкуренция не позволит увеличиваться ценам, а в некоторых локациях продолжит толкать их вниз.

По данным Циан.Аналитики